Embaucher pour la saison : ce qu’il faut savoir !

Comme chaque année, l’arrivée du printemps sonne le début de la période des récoltes de fruits. Et comme chaque année, des travailleurs saisonniers de tous âges et nationalités vont être nombreux à affluer dans notre département pour aider à la récolte des fruits, des légumes puis des vendanges.

La législation du travail évoluant chaque année, un petit rappel des formalités à respecter et des principaux points de règlementation utiles à cette période de recrutement semble nécessaire. Si après la lecture de cet article des questions subsistent, prenez contact avec Juliette Osterberger, la juriste du service emploi de votre FDSEA.

Qu’est-ce que le TESA ?

Contrairement à ce que beaucoup pensent, le Tesa n’est pas en soi une nouvelle catégorie de contrat. Le Tesa (titre emploi service agricole) est un moyen de déclaration simplifié, propre au régime agricole. En quelque sorte l’équivalent du Chèque emploi services universel (Cesu) dans le régime général. Il permet aux employeurs agricoles de déclarer l’embauche de salariés dont le contrat de travail est inférieur ou égal à trois mois.

Le Tesa permet d'effectuer plusieurs formalités en une seule déclaration.

Au moment de l'embauche de votre salarié :

- la déclaration préalable à l'embauche ;

- le contrat de travail ;

- l'immatriculation du salarié ;

- le signalement au service de santé au travail ;

- l'inscription sur le registre unique du personnel ;

- la demande de bénéfice des exonérations de cotisations patronales pour l'emploi d'un travailleur occasionnel.

À l'issue de la relation de travail :

- le bulletin de paie ;

- la conservation du double du bulletin de paie ;

- la déclaration trimestrielle des salaires ;

- l'attestation Pôle emploi ;

- la déclaration annuelle des salaires à réaliser auprès des services fiscaux.

Tous les employeurs agricoles peuvent utiliser le Tesa, quels que soient leur secteur d’activité professionnelle et leur effectif salarié.

Ancien TESA ou nouveau TESA ?

La MSA a créé il y a maintenant plusieurs années un nouvel outil le « TESA + », aussi appelé « nouveau TESA » ayant pour objectif de permettre aux employeurs exploitants agricoles de continuer à bénéficier du service Tesa tout en mettant en place la DSN et le prélèvement à la source de l’impôt sur le revenu des salariés.

Ce dispositif est opérationnel et certains agriculteurs ont fait le choix d’y basculer. Mais la MSA a choisi de maintenir également l’application de l’ancien Tesa. Les deux dispositifs cohabitent donc et chacun est libre de choisir celui qu’il souhaite utiliser. Il n’est par contre pas possible d’utiliser les deux dispositifs simultanément pour une seule et même exploitation.

Qui dois-je déclarer ?

Toute personne qui travaille sur l’exploitation, qu’elle soit rémunérée en salaire ou uniquement en avantage en nature. La déclaration peut être faite à la dernière minute mais doit obligatoirement être faite AVANT que le salarié commence à travailler sur l’exploitation. Pour déclarer un salarié, il suffit de connaitre ses noms et prénoms, sa date et son lieu de naissance, son adresse, la date d’embauche et la durée du contrat et la tâche qu’il va effectuer chez moi.

Ma famille ou mes voisins peuvent-ils me donner un coup de main sans être déclarés ?

Une entraide familiale ponctuelle, limitée et gratuite est tolérée par la MSA et l’inspection du travail. Elle ne peut être apportée que par un conjoint ou concubin ou une personne parente au 1er degré (père/mère, fils/fille). Cela ne fonctionne pas avec les frères, sœurs, neveux, etc. L’existence d’un lien familial n’exclut pas une relation de travail salarié notamment si la personne est rémunérée ou si elle occupe un véritable poste de travail.

Attention : elle ne s'applique qu'aux entreprises exploitées sous la forme d’affaire en nom personnel et non à celles exploitées sous la forme de société (Gaec, SCEA, SARL, EARL, ….)

L’entraide dite « agricole » entre deux agriculteurs est une pratique très répandue. Elle est prévue par le code rural et autorisée, mais très encadrée. Il doit s’agir d’une aide occasionnelle et spontanée apportée par un agriculteur à un autre agriculteur en dehors de toute contrainte ou rémunération. Est considérée comme étant agriculteur : l’exploitant à titre principal ou secondaire, le retraité ayant conservé une parcelle de subsistance ou encore l’exploitant pluriactif.

Puis-je embaucher un salarié étranger ?

Avant de procéder à l’embauche d’un travailleur, vous devez impérativement lui demander de justifier de sa nationalité.

Si ce salarié est français ou ressortissant d’un pays membre de l'Union européenne (Allemagne, Autriche, Belgique, Bulgarie, Chypre, Croatie, Danemark, Espagne, Estonie, Finlande, Grèce, Hongrie, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Pologne, Portugal, République tchèque, Roumanie, Royaume-Uni, Slovaquie, Suède) ; de l’espace économique européen (EEE) (Norvège, Liechtenstein et Islande) ou de la Suisse, vous pouvez l’embaucher directement.

Si par contre il est ressortissant d’un autre pays, il devra justifier d’un titre l’autorisant à travailler en France, le cas échéant, dans la catégorie professionnelle, la profession et la zone géographique où vous désirez l’employer. Vous devez transmettre le titre de séjour, au moins deux jours ouvrables avant la date de l'embauche à la préfecture. Vous pouvez le faire via la plateforme interdépartementale des préfectures : https://administration-etrangers-en-france.interieur.gouv.fr/particuliers/#/contact.

Et un salarié mineur ?

En France, le travail est interdit en dessous de 14 ans et l’école est obligatoire jusqu’à 16 ans. Les jeunes âgés de moins de 16 ans (14 ou 15 ans) ne peuvent être employés que pendant une partie de la période de vacances scolaires fixées par l’académie du Rhône (pour l’année 2023 : vacances d’été à partir du vendredi 8 juillet 2023).

Une déclaration préalable doit être faite par l’employeur auprès de l’inspection du travail. Une autorisation écrite des parents est également obligatoire en dessous de 16 ans.

L’emploi de salariés mineurs est très encadré, il est par exemple interdit de leur faire faire des heures supplémentaires et ils doivent avoir deux jours de repos consécutifs par semaine…

Est-ce que je peux prévoir une période d’essai ?

Il est possible de prévoir une période d’essai dans le cadre d’un contrat saisonnier, mais elle ne peut excéder une durée calculée à raison :

- d'un jour par semaine dans la limite de deux semaines lorsque la durée initialement prévue au contrat est égale à six mois ou moins.

- d'un mois pour les contrats d'une durée initiale supérieure à six mois.

Dois-je noter les heures de travail que fait mon salarié ?

L’employeur a l’obligation de procéder à l’enregistrement du temps de travail de son salarié. Il n’y a pas de forme imposée, il peut tout à fait demander au salarié de noter lui-même son temps de travail et se contenter de vérifier. Mais en cas de litige sur le nombre d’heures effectuées, il sera demandé à l’employeur de produire un enregistrement du temps de travail.

Le travail à la tâche c’est légal ?

Il n’est pas interdit de payer un salarié en fonction du nombre de kilos de fruits qu’il ramasse par jour. Par contre, le fait de recourir aux contrats à la tâche n’exonère pas l’employeur des règles du droit du travail.

Les tribunaux sont très clairs sur ce point : les employeurs qui pratiquent le travail à la tâche ne sont pas pour autant dispensés de s’assurer que, compte tenu du temps de travail effectif que les salariés ont consacré à la récolte, ceux-ci ont perçu une rémunération au moins égale au Smic horaire.

D’où l’importance pour vous de veiller, durant la période d’essai, à la capacité des salariés embauchés à la tâche à suivre les rendements demandés.

C’est quoi cette histoire de prélèvement à la source ?

Le prélèvement à la source consiste à faire payer l'impôt au moment même où sont perçus les revenus. Pour un salarié, depuis le 1er janvier 2019, l'impôt sur le revenu est collecté directement par l’employeur sur la paie mensuelle.

Dans le cadre du Tesa, c’est la MSA qui renseigne automatiquement le taux de prélèvement sur le bulletin de paie de votre salarié.

Ce taux lui aura été communiqué préalablement par les services fiscaux.

Vous n’avez donc aucun calcul à faire. Vous verserez au salarié le salaire net après impôt indiqué sur le bulletin et la MSA vous appellera par la suite le montant d’impôt collecté comme elle le fait pour les charges sociales.

Si votre salarié a une question sur son prélèvement ou le taux qui lui est appliqué, renvoyez-le vers l’administration fiscale.

Attention : pour un même nombre d’heures travaillées ou de kilos ramassés, vos salariés ne gagneront pas tous le même salaire et si vous souhaitez communiquer à l’avance un salaire au kilo, précisez bien aux salariés qu’il s’entend ou non avant impôts.

Est-ce que je peux mettre fin au contrat saisonnier avant le terme initialement prévu ?

Une fois la période d’essai écoulée, vous ne pouvez pas mettre fin au contrat du salarié selon votre bon vouloir, sauf si vous avez un réel motif de rupture anticipée. Ceux-ci sont très encadrés par le code du travail : faute grave du salarié, cas de force majeure ou inaptitude du salarié à son poste de travail constatée par le médecin du travail.

En dehors de ces trois cas, si le contrat a été conclu avec un terme précis, vous êtes tenu de fournir du travail au salarié ou au moins de le rémunérer jusqu’au terme prévu. Si le contrat a été conclu avec une durée minimum mais sans terme précis, vous avez la même obligation mais jusqu’à ce que l’objet du contrat soit réalisé (tous les abricots récoltés…).

L’exonération travailleur occasionnel existe-t-elle toujours ?

Aucun changement pour ce qui est des entreprises concernées, des activités et contrats éligibles au dispositif, ni de la durée d’exonération (119 jours de travail).

L’exonération est dégressive à partir de 1,2 Smic jusqu’à 1,6 Smic.

Pour le calcul du seuil de la dégressivité, sont pris en compte :

- la rémunération des heures normales (hors heures supplémentaires),

- l’indemnité compensatrice de congés payés.

Un salarié au Smic est donc déjà à 1,1 Smic.

Si je ne souhaite pas embaucher moi-même mes salariés saisonniers, puis-je faire appel à une société de prestation de service étrangère ?

Oui, mais en faisant preuve d’une grande vigilance ! Avoir recours à un prestataire de service, surtout basé à l’étranger, demande de nombreuses vérifications de votre part. Et ce, non seulement avant la contractualisation mais aussi au cours de la réalisation du contrat. Vérifications qui ne sont souvent pas évidentes à réaliser…

Malgré la difficulté, pour vous, de vérifier en amont la légalité des entreprises auxquelles vous recourez, vous pourrez être tenus solidairement responsable des éventuelles pratiques illégales du prestataire.

Cette année, une campagne de contrôle des prestations de service internationales sera menée par les agents de contrôle de l’inspection du travail, sur l’ensemble du territoire régional et des sanctions extrêmement lourdes peuvent être prononcées à l’encontre des exploitations recourant aux services d’une société de prestation peu scrupuleuse.

Pour plus de précisions, nous vous invitons à vous rapprocher de votre FDSEA ou de la DEETS du Rhône.

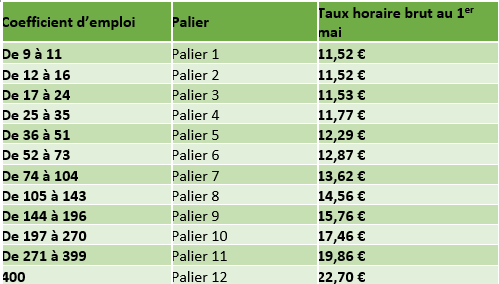

Quel est le montant du Smic en ce moment ?

Depuis le 1er mai 2023, le montant du Smic horaire brut est de 11,52 €.L’évolution du Smic conduit à un rattrapage des deux premiers paliers de la grille nationale de salaires applicable, elle aussi, depuis le 1er mai 2023.

Pour toutes informations complémentaires, contactez la FDSEA au 04.78.19.62.00

Juliette OSTERBERGER, Juriste Emploi FDSEA